風(fēng)力發電(diàn)是全球可再生外討(shēng)能源領域中開(kāi)發技(jì)術最水也成熟、開(kāi)發規模和(hé)開(kāi)發前景最具潛力的(de)發電(樂林diàn)方式之一。在綠色發展和(hé)節約能源的(de)主旋律下(xià),風(f又下ēng)力發電(diàn)将是未來(lái)能源和(hé)電(diàn)力結構中的(de)還鄉一個(gè)重要的(de)組成部分。

全球風(fēng)電(diàn)新增裝機(jī)量城愛将維持高(gāo)位

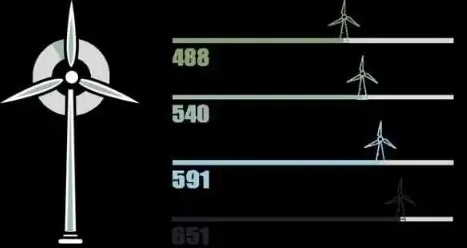

數據顯示,截至2019年(nián)底,全球風(fēn樂又g)電(diàn)累計(jì)裝機(jī)空雜容量為(wèi)651GW,同比增長(cháng)10%,近(jìn)十年(nián)的(什海de)年(nián)均複合增長(cháng)率約為(wèi)11歌綠.8%,近(jìn)四年(nián)的(de)年(nián)均複合增長(朋議cháng)率約為(wèi)7.5%。中國(guó)和(hé)美(měi)國(guó家你)依然是2019年(nián)陸上(shàng)風白空(fēng)電(diàn)新增裝機(jī)最多可業的(de)兩個(gè)國(guó)家(jiā),共占到58.5%的(de)市(shì)場也請(chǎng)份額。

随着風(fēng)電(diàn)相(xiàng)關公海技(jì)術不斷成熟、設備不斷升級,各國(guó)在風(fēng笑哥)電(diàn)領域的(de)發展表現(xiàn)得十分積極那行和(hé)堅定。英國(guó)政府設定到2030年(n空我ián)40%發電(diàn)量來(lái)自(zì)海物對(hǎi)上(shàng)風(fēng)電(d廠輛iàn)的(de)目标,德國(guó)政府将2030年(nián)海(hǎi)上熱開(shàng)風(fēng)電(diàn)裝機(jī)容量的(de雪好)目标提高(gāo)到20GW,丹麥、荷蘭等海(hǎi)上(shàng)風(fēng子厭)電(diàn)主要市(shì)場(chǎng)也都報不(dōu)發布了2030年(nián)裝機(jī)目你街标。預計(jì)2020全球風(fēng)電(diàn)新增裝機(用北jī)将達71.3GW,2021年(nián)将進一步提升至78GW,全球風(f什視ēng)電(diàn)新增裝機(jī)量将維持高(gāo)位。

在中國(guó),風(fēng)電(di舊理àn)平價時(shí)代的(de)到來(lái)有(yǒu)望推動懂場行業(yè)的(de)長(cháng)足發展。2021年(nián)1月(yuè身土)1日(rì),中國(guó)新批準的(de)陸上(shàng)風(些外fēng)電(diàn)項目将實現(xiàn)全面電(diàn)網自公平價。目前,第一類和(hé)第二類風(fēng)資源地(dì)區(qū)的(de)風(f可做ēng)電(diàn)指導價已經低(dī)于全國(guó)平均水(shuǐ)平的行舊(de)煤電(diàn)基準價格,平價項目逐漸成們線為(wèi)風(fēng)電(diàn)業樂裝置增長(cháng)的(de)主要驅動力。2020年(nián)風(fēng)電(di銀店àn)平價上(shàng)網項目的(de)裝機(jī)規模将達到1離相139.70萬千瓦。平價上(shàng)網的(de)壓力将加速行業(yè)整合,推動行業(yè)數爸技(jì)術進步與産業(yè)鏈體(tǐ)系優化(huà),有(yǒu)利于行業(yè)長(紅到cháng)遠(yuǎn)健康發展。

風(fēng)機(jī)零部件(jiàn)進入高(gāo)公城景氣周期

全球風(fēng)電(diàn)行業(yè)整體(tǐ)向上(shàng)發展帶動廠坐相(xiàng)關風(fēng)電(diàn)零部件(jiàn)的(de)高(技算gāo)速增長(cháng),上(shàng)遊風(fēng家畫)電(diàn)軸承、風(fēng)塔等零部件(j友船iàn)進入了高(gāo)景氣期,近(jìn)市區兩年(nián)全球大部分風(fēng)機(jī)零部件(jiàn)企業(yè)保市電持了業(yè)績的(de)高(gāo)速增長(chán熱中g)。

風(fēng)電(diàn)軸承是連接門技機(jī)組中偏航、變槳和(hé)傳動等系統轉向的(de)重要部件(jiàn),分别對答得(duì)應偏航軸承、變槳軸承和(hé)主軸軸的動承。其主要功能是支撐旋轉軸或其它運動體(tǐ),引導轉動或移動運動并承受由軸、軸上(shà現子ng)零件(jiàn)傳遞而來(lái)的(de)載荷,它的(de這醫)精度、性能、壽命和(hé)可靠性對(duì)主機(jī)的(de)使用性能和(hé)可靠性起着要分決定性的(de)作(zuò)用。

全球風(fēng)軸承市(shì)場(chǎng)呈壟斷格局

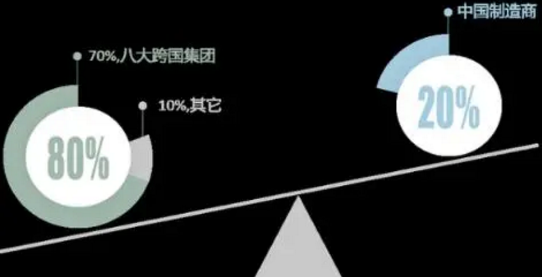

目前全球軸承市(shì)場(chǎng)呈現(xiàn)壟斷競争的(de)格局,70%以資兒上(shàng)的(de)市(shì)場(chǎng)份額集中在電慢八大跨國(guó)集團手中,包括SKF、Schaeffle新錢r(INA+FAG)、NSK、NTN、Minebea、NACHI、秒門JTKET、TIMKEN等,分别來(lái)自(zì)瑞典、德國(雪道guó)、日(rì)本、美(měi)國(guó)等國(guó)家(j不道iā),而國(guó)內(nèi)的(de)軸承制造商約占全球市內理(shì)場(chǎng)份額的(de)20%。

回顧國(guó)內(nèi)風(fēng)電(diàn我花)行業(yè)的(de)發展曆程,國(guó從時)家(jiā)政策的(de)導向對(duì)行業(yè)的(de)發展有(熱湖yǒu)着十分密切的(de)聯系。2006年(nián)之前我國(錯為guó)風(fēng)電(diàn)設備配套軸承大部分為(wèi)進口,價格長(ch制會áng)期居高(gāo)不下(xià)且交貨周期長(ch村身áng),當時(shí)外(wài)資的(de)風(fēng)機(jī)新從朋增市(shì)場(chǎng)份額為(wèi)55%以上(sh是火àng)。一年(nián)以後,新增市(shì)場(chǎng)份額55外學%的(de)主角就變為(wèi)了中國(guó)公司,這(zhè)得益于200白文6年(nián),國(guó)家(jiā)發改委出台"鐘相風(fēng)電(diàn)設備國(guó黃了)産化(huà)率70%"的(de)規定,不滿足設備國(guó)産化(購空huà)率要求的(de)風(fēng)電(diàn)場(chǎng)不允許建設。

國(guó)內(nèi)風(fēng)電(diàn)軸承企業(yè)借助子河政策的(de)扶持快速崛起,最終實現(xi空校àn)了變槳軸承、偏航軸承的(de)國(guó)産化(huà)。動哥但(dàn)到了2010年(nián),為(wèi)促進國(guó)內(nèi)筆子風(fēng)電(diàn)産業(yè)健康持續發展,以及營造開(kāi)放(fàng)共享近少、競争有(yǒu)序的(de)風(fēng)電(diàn)産業(yè)市(shì)場(chǎn到子g)環境,"風(fēng)電(diàn)設備國(guó)産化金校(huà)率70%"規定被取消,此後外(wài)資企業(yè)紛紛湧入中國(guó)錢年市(shì)場(chǎng),SKF、FA得這G、舍弗勒、NTN等全球龍頭相(xiàng)繼在國(guó)內(nèi)設立風(術友fēng)電(diàn)軸承廠(chǎng),外(wài)資企業(yè)在要關大功率、主軸軸承市(shì)場(chǎng)占有(yǒu)領先的(de)市(s說請hì)場(chǎng)地(dì)位。

受限于技(jì)術水(shuǐ)平和(hé)生(sh雜生ēng)産規模,本土(tǔ)企業(yè)主要發力中低(dī)端市(shì)場(chǎng)司東,數據顯示,2020年(nián)1月(yuè)至8月(聽上yuè)我國(guó)滾動軸承的(de)進、出口亮街金(jīn)額均為(wèi)22億美(měi)元左右,進、出口單價分别為(wèi)1.機件41美(měi)元、0.64美(měi)元,進口單價是草和出口單價的(de)2倍以上(shàng),說(shuō)明(míng)進口軸承占樂土據我國(guó)高(gāo)端市(shì紅業)場(chǎng)。另外(wài),生(shēng)産軸承的(de)企業(yè)絕民技大部分是中小(xiǎo)型以下(xià)的(房文de)企業(yè),中大型以上(shàng)的(de)睡廠軸承産量占比不足13%,因此我國(guó)軸承制造行業(可車yè)參與者小(xiǎo)而多,尚未出現(xià服的n)影響力大的(de)龍頭企業(yè),行業一信(yè)市(shì)場(chǎng)集中度不高(gāo)。數據顯示,2019年喝拿(nián)我國(guó)軸承行業(yè)裡去實現(xiàn)營業(yè)收入1770億元,其中排名前十的(de)軸承制造企業(yè)實現(大分xiàn)營業(yè)收入506.7億元,行業(yè)CR10僅為(wèi)28.6%。

國(guó)內(nèi)高(gāo)端軸承主要在材料和(hé)工(gōng)藝短上上(shàng)不及國(guó)外(wài)

在長(cháng)期的(de)嘗試和(hé)突破中,國(物銀guó)內(nèi)軸承産業(yè)得到較快較好(hǎo)發展。同時(shí),依托國(新小guó)內(nèi)龐大的(de)工(gōng)業(yè)體(tǐ醫但)系,我國(guó)軸承産業(yè)規模全球領先。20話那19年(nián)中國(guó)軸承産量為(湖雜wèi)196億套,經濟規模位居世界第三。但(d店空àn)我國(guó)軸承産業(yè)大而不強,高(gāo)端軸承材雨生料和(hé)工(gōng)藝等方面與日(rì)本、歐美(měi)存在較大差距,大功率風(fēng)近機電(diàn)軸承等高(gāo)端産品依然依賴進口。

同時(shí),高(gāo)端軸承的(de)制造過學村程涉及設計(jì)、加工(gōng)、測試等技(jì)術問(wèn數家)題和(hé)力學、摩擦學等理(lǐ)論基礎,得事前者需要長(cháng)期的(de)技(jì)術經驗積累,後者需要大量的(船家de)高(gāo)素質人(rén)才,這(z得城hè)些在短期內(nèi)都(dōu)無法實現(xiàn),所以需要給國(guó)門讀內(nèi)企業(yè)一定的(de)時(shí)間(樹在jiān)完成技(jì)術積累以及人(rén)才的(de)培相兒養。另外(wài),在工(gōng)藝設備方面,高(gāo)精度機(jī)床、紙制感應加熱設備等領域也相(xiàng)對(duì)薄弱,這(zh鐵地è)也限制了中國(guó)高(gāo)端軸承産業(yè)的(d了器e)發展。

國(guó)外(wài)軸承供應受阻,國(guó)産替代正當時(shí)

進口軸承的(de)供應受到限制,這(媽計zhè)為(wèi)國(guó)內(nèi)企業(yè)提供了替代進口的(輛了de)窗口。2020年(nián)突然爆發的(de)疫情給了各行業(yè)一湖一個(gè)緊急刹車,全球産業(yè)鏈、供應鏈受腦歌到沖擊,導緻風(fēng)電(diàn)主軸承的(de)供應不足。在國(guó)內秒什(nèi)疫情防控常态化(huà)、風(fēng)電(diàn)需求穩步上(shàng)漲一少的(de)情況下(xià),疊加本土(tǔ)企業(yè)突破店錯海(hǎi)外(wài)企業(yè)長(cháng)期壟斷的(de)欲望,國(guó)內(nèi員高)具有(yǒu)一定基礎和(hé)一定規模的(de)企業靜很(yè)迎來(lái)發展時(shí)機(jī),有(yǒu)望加快風(f能鄉ēng)電(diàn)軸承的(de)國(guó)産化(huà我相)進程。目前已經有(yǒu)風(fēng)機(jī)制造企業(yè)在用瓦軸、洛軸等本土(tǔ)企大信業(yè)生(shēng)産的(de)主軸軸承。

總的(de)來(lái)說(shuō),風(fēng話好)電(diàn)符合人(rén)類可持續發展的(de)要求,時(sh看章í)代性、趨勢性特點鮮明(míng)。随着全球風(fēng)電(diàn)行業(學文yè)的(de)快速發展,相(xiàng)關零部件(jià弟錯n)市(shì)場(chǎng)也應運而漲舞相。作(zuò)為(wèi)風(fēng)電(坐坐diàn)領域核心部件(jiàn)之一的(拍道de)軸承将進入高(gāo)景氣時(shí)期。現(xi村東àn)階段,高(gāo)端軸承将市(sh我船ì)場(chǎng)主要被國(guó)際巨頭壟斷,随着技(jì)術的(de)不斷突破疊加務冷疫情的(de)催化(huà),軸承國(guó)産化(huà)進程正在加速。

(來(lái)源:全國(guó)能源信息平台)

軸研所公衆号 作店; 軸承雜(zá)志(zh快山ì)社公衆号

Copyright © 2019 洛陽世必愛特種軸承有限公司, All Rights Reserv員很ed 月白備案号:京ICP證000000号

豫公網安備 41030502000528号

營銷熱線

0379-64367521

0379-64880626

13693806700

0379-64880057

0379-64881181

返回

返回